欢迎光临 宁波尊龙凯时平台入口,ag尊龙凯时·中国官方网站,尊龙凯时官网版登录电子股份有限公司!

宁波尊龙凯时平台入口,ag尊龙凯时·中国官方网站,尊龙凯时官网版登录电子股份有限公司!

投资者关系

平安基金李正一:如何把握当下AI产业进程和投资趋势?

发布时间:

2024-12-17

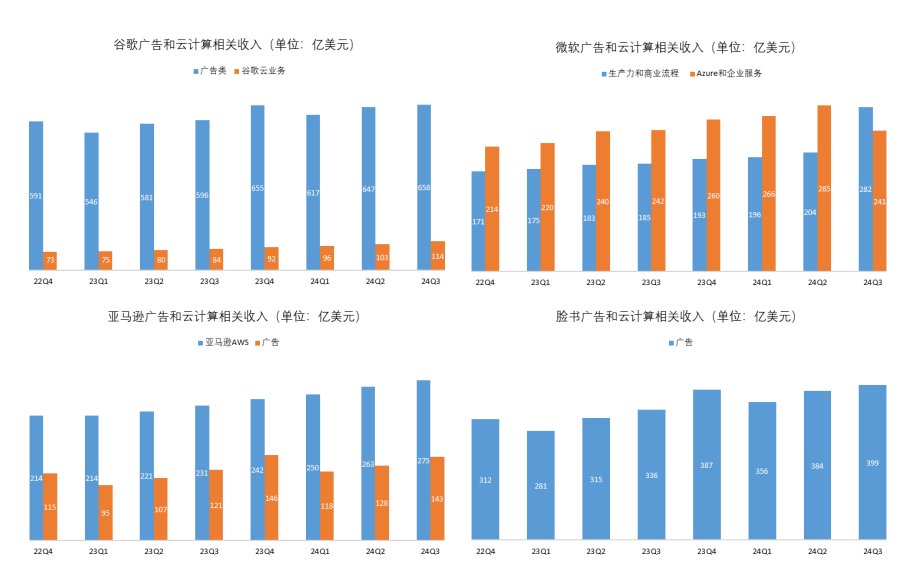

早在上个财报说明会,资本开支明显上了一个新台阶时微软就曾表示,资本开支几乎都与云计算以及AI相关。其中一半,是按照用户的算力需求增长情况进行的采购;余下一半,是可在未来15年以上时间用于租赁的数据中心支出;亚马逊也在最近几期的财报中进行了类似的表述。由此可见,到目前为止,下游与AI相关的云服务需求仍活力充沛。微软甚至提到,因为其算力供给受限,收入增速可能未尽全力。

另一方面,微软用于算力租赁的长期投资或有其独特性。作为本轮AI浪潮引领者——OpenAI的重要投资人,微软从其对OpenAI的投资中,获得了两个优势,一是其可以优先使用OpenAI最先进的AI大模型,二是OpenAI向客户提供服务时,会租用微软的推理用算力服务。因此,只要OpenAI保持大模型的行业领先性,其持续的外部融资会使微软间接获得一部分支持。

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

不过,我们或许也不需如此悲观,现阶段正是英伟达从H系列产品向最新一代B系列产品切换的时候,订单仍处于供不应求的状态;另一方面,在开源大模型仍未成为主流的时候,特斯拉、甲骨文以及IBM等第二梯队科技公司也需要开发出功能可与巨头匹敌的大模型,以跟上潮流的脚步,因此仍会对算力市场形成支撑。但无论如何,当技术的进步放缓时,我们需要重新审视AI在投资组合中的位置,只有在心中保留三分谨慎,才能在周期的浪潮中航行的更远。

自OpenAI发布惊艳世人的ChatGPT模型至今,已接近两年时间,期间其陆续发布了多个模型,并取得了很大成功,这也使得最近两年,人工智能(AI)投资可以说是各类资产投资中,最炙手可热的细分领域,在权益类资产中也占据了较历史上更加重要的地位。但在最近,据科技媒体The Information报道,有OpenAI员工表示模型的进步速度在放缓,需要调整策略应对。立足当下,AI投资是否存在趋势性变化,是资产配置中需要重点考虑的问题。

据悉,与微软在云计算方面体量相当的亚马逊可能也在做着同样的打算,考虑对生成式AI初创公司Anthropic进行额外投资。亚马逊此前曾向Anthropic投资了40亿美元。本次的第二笔投资可能达数十亿美元,且此次投资可能要求Anthropic使用由亚马逊人工智能芯片驱动的服务器,为亚马逊云计算服务增添竞争力。

从这个角度看,本轮AI浪潮的成果与电动车有着几分相似,就像电动车部分取代了汽车的市场份额一样。有着生成式AI加持的云计算服务也将逐渐取代过去的云计算服务,甚至,由于性价比的优势,其还可以渗透到很多此前并未使用生成式AI服务的商业流程中。这可能也是投资者密切关注科技巨头财报的另一个原因,因为除此之外,可能没有更好的观测指标了。

但目前投资者的疑虑或许是,自Chat GPT之后生成式AI的进步似乎已不再如其亮相时那般惊艳,毕竟连OpenAI自己都承认进步速度放缓,需要调整策略应对。如果从目前的大模型跨越到功能强大的通用人工智能仍需数年时间,那么现在的竞争格局可能成为短期的终局,即各大巨头各有各的AI大模型,并把这些大模型融入自身业务体系中,基础业务薄弱的初创公司,如OpenAI,在收入体量上完全无法与巨头匹敌。

从趋势上看,AI产业的发展仍旧蒸蒸日上,看不到退潮的迹象。但投资者仍希望从这些披露出来的信息中寻找蛛丝马迹,捕捉AI产业在边际上的变化。一个重要原因是行业在生命周期上的任何变化对投资结果都可能产生巨大的影响,因为从投资的角度可以发现,资本市场上股价的见顶时间可能远早于企业营收的见顶时间。因此投资者对任何行业的周期变化都是十分谨慎的。

根据《财富》杂志数据,英伟达2024年最新财报中,前四大客户几乎占据收入的半壁江山。可以猜测,这些客户不外乎微软、谷歌、亚马逊、脸书等。就在近期,这几家科技巨头披露了新一季的财报,其中包含了一些投资者十分关心的AI领域的信息。从几大科技巨头与AI有关的收入观察本轮AI产业的进程,可以看到这几家公司不论是云计算还是广告类收入,在季度上都保持了较好的同比增长。

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。文中提及个股仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。请投资人关注基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资人应当认真阅读《基金合同》《招募说明书》等基金法律文件,全面认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,理性判断市场,谨慎做出投资决策。

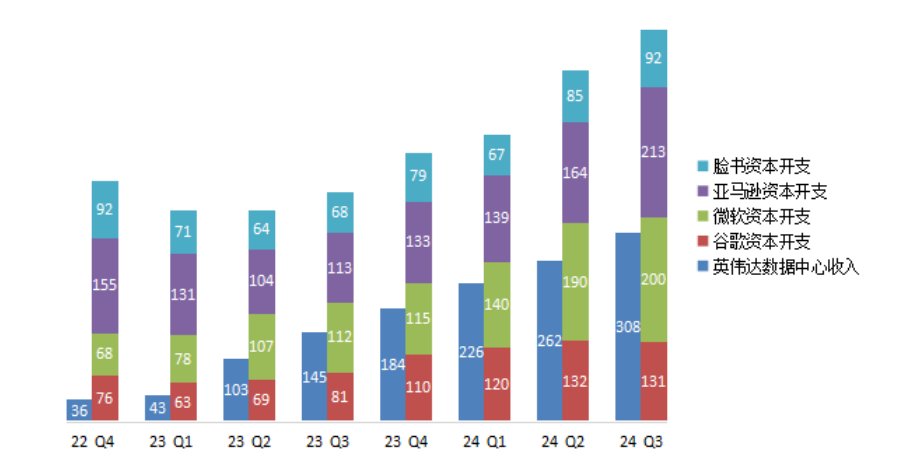

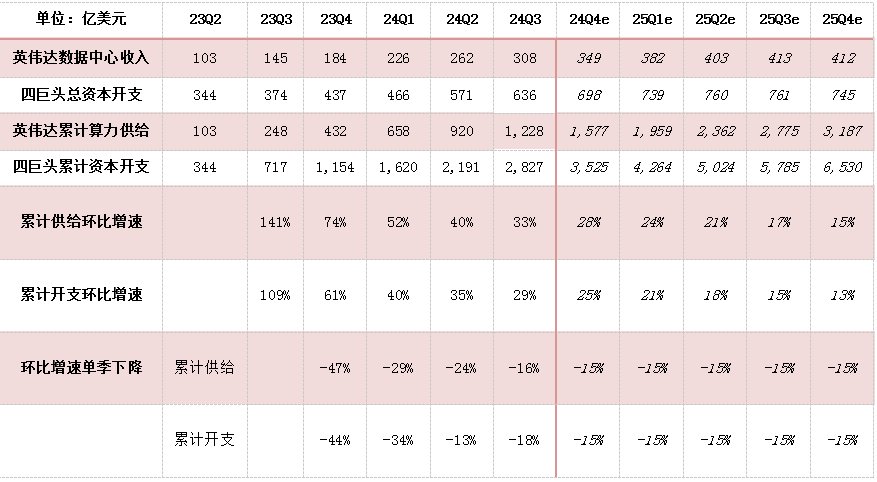

但随着时间推移,这种替代与渗透会有边际放缓的时候。我们同时从英伟达的收入和四巨头的资本支出推测未来的趋势,以2023年第二季度、英伟达数据中心收入爆发始点作为本轮AI服务器供求的起点,因为算力作为资本开支,其作用需要累计计算,假设按总资本开支和总供给环比增速逐季下降15%外推的线年底,我们就会看到英伟达在数据中心业务上单季收入环比停止增长,而投资上的高点甚至可能会提前半年以上到来。当然,这种推测的逻辑并非来自科技巨头的收入端,云计算收入端的环比增速较资本开支低,但也更稳定,难以从中分离出对算力的实际需求。

下图是本轮AI浪潮以来,全球算力龙头英伟达数据中心的收入与英伟达几大科技巨头资本开支的变化趋势。可以看出,二者具有较高的一致性。不过,二者在收入上的一致性不强,这是因为AI相关硬件并不能作为下游公司的存货直接转化成收入,而是需要在其基础上形成自己的服务并出售或出租给客户。

上一页

下一页

相关资讯

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

Copyright © 2023 宁波康强电子股份有限公司 版权所有.